NHG-grens omlaag, nadeel bij verkoop huis?

Geplaatst op 15 maart 2016

Op 1 juli daalt de kostengrens voor Nationale Hypotheek Garantie (NHG). Dat betekent dat je hypotheek maximaal € 225.000 mag bedragen om in aanmerking te komen voor de Nationale Hypotheek Garantie. Op dit moment is een NHG-hypotheek nog mogelijk tot € 245.000. Een hypotheek met NHG is flink goedkoper dan een gewone hypotheek en dus aantrekkelijk voor een koper. Wat heeft de verlaging voor gevolgen voor een verkoper?

De rekenmethode van de NHG kan ietwat verwarrend zijn. De kostengrens die NHG hanteert, op dit moment € 245.000, is niet hetzelfde als de maximale koopsom van een huis. Men rekent standaard (en verplicht) met een opslag van 6%, voor de bijkomende kosten die je voor het kopen van een huis maakt. Dit is nu eenmaal de rekenmethode, of je die 6% kosten daadwerkelijk maakt is niet van belang.

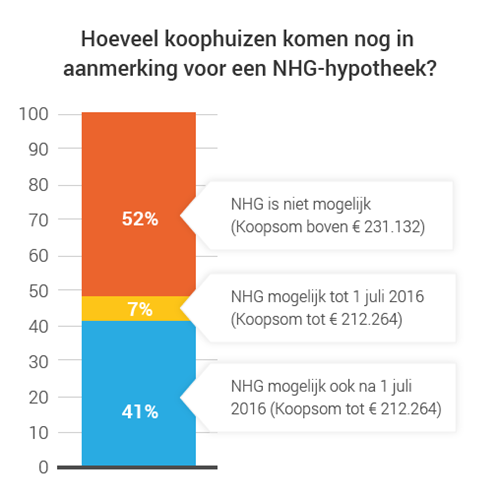

- Tot 1 juli 2016 geldt een NHG-kostengrens van € 245.000. De koopsom van je huis mag maximaal € 231.132 bedragen.

- Per 1 juli 2016 wordt de kostengrens verlaagd naar € 225.000. De maximale koopsom wordt dan € 212.264.

Veel huizen worden ongeschikt voor NHG-hypotheek

Ongeveer 7% van alle aangeboden woningen op Funda valt precies in de prijscategorie tussen de oude en de nieuwe NHG-grens. Hiermee stijgt het aantal woningen dat buiten de NHG-grens valt naar 59%. Deze huizen worden voor kopers een stuk minder aantrekkelijk. Logisch, want op een hypotheek van € 230.000 euro ben je na 30 jaar bijna € 15.000 goedkoper uit als de koper deze met NHG heeft gesloten. Wat is wijsheid?

Zo snel mogelijk verkopen!

Zit je vanaf half juni met je vraagprijs vlak boven de grens van € 212.264, dan zal een koper dat vrijwel zeker onder de NHG-grens proberen te krijgen. De belangrijkste tip: zorg dat je de verlaging voor bent en verkoop zo snel mogelijk. Denk je dat niet in de hand te hebben? Je kunt meer dan je denkt! Bekijk dan de twaalf tips om je huis sneller te verkopen.

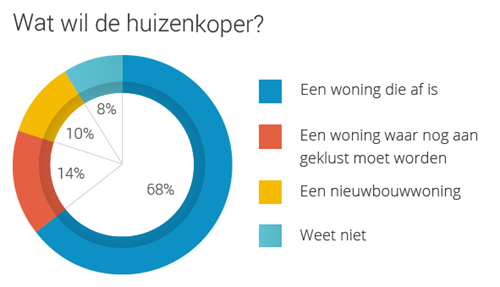

Krijg je je huis niet op tijd verkocht? Maak de woning dan aantrekkelijker en voer onderhoud uit waardoor de waarde stijgt. Daarmee til je je huis net uit het prijsgebied waarin kopers het hardst zullen onderhandelen. Heb je nog enkel glas? De investering in dubbel glas komt bijna helemaal terug in de waarde van je woning. Onthoud bovendien dat 68% van de huizenkopers een huis wil dat helemaal instapklaar is.

Stille verhuisplannen?

Heb je stille verhuisplannen en een huis dat nog net binnen de NHG-grens valt? Dan is nu het moment om je huis te verkopen. Je hebt nog drieënhalve maand voordat jouw koper zijn hypotheekofferte moet hebben aangevraagd. Voor verkopers die graag hun NHG-hypotheek willen behouden, gelden dezelfde regels als voor nieuwe kopers. Daar is dus ook snelheid geboden.

Roerende zaken overdoen aan koper?

Als je vraagprijs net boven de grens zit, is er nog een andere manier om te kunnen onderhandelen met een geïnteresseerde koper. Je kunt afspreken de vraagprijs te verlagen tot op het NHG-maximum, als de koper instemt met het overnemen van een deel van de inboedel. Denk aan een vrieskist, een kastenwand of een zonnescherm.

Er zitten een paar haken en ogen aan zo'n deal. De koper kan deze roerende zaken niet financieren in de hypotheek. Hij zal ze dus met eigen vermogen moeten bekostigen. De spullen die achterblijven voor de koper moeten bovendien ook werkelijk deze waarde hebben.